证券分析师:

姚星辰,执业证书编号:S0630523010001

吴康辉,执业证书编号:S0630525060001

// 报告摘要 //

配资网站

配资网站

周观点:餐供边际改善,盈利环比提升。餐饮供应链边际改善,Q1开门红表现亮眼,预计业绩普遍实现快速增长。1-2月社零餐饮同比增长4.8%,外卖大战“叫停”,需求边际修复。油价上涨带动成本上行,龙头企业或通过提价方式传导压力,竞争趋缓。餐供企业基本面边际改善,盈利能力预计将环比提升,关注餐饮消费复苏下的投资机会。

啤酒进入销售旺季,量价修复可期。6月将迎来世界杯,有望催化餐饮等现饮场景复苏加速,建议关注啤酒板块机会。此外,啤酒行业原材料大麦、铝锭成本上行,随着价格向下游传导,有望推动产品结构升级,叠加Q2进入销售旺季,量价修复可期。个股建议关注燕京啤酒,公司成长性较好,2026年U8达到百万吨量级确定性较高,叠加第二大单品A10上市,有望进一步拉动盈利改善。

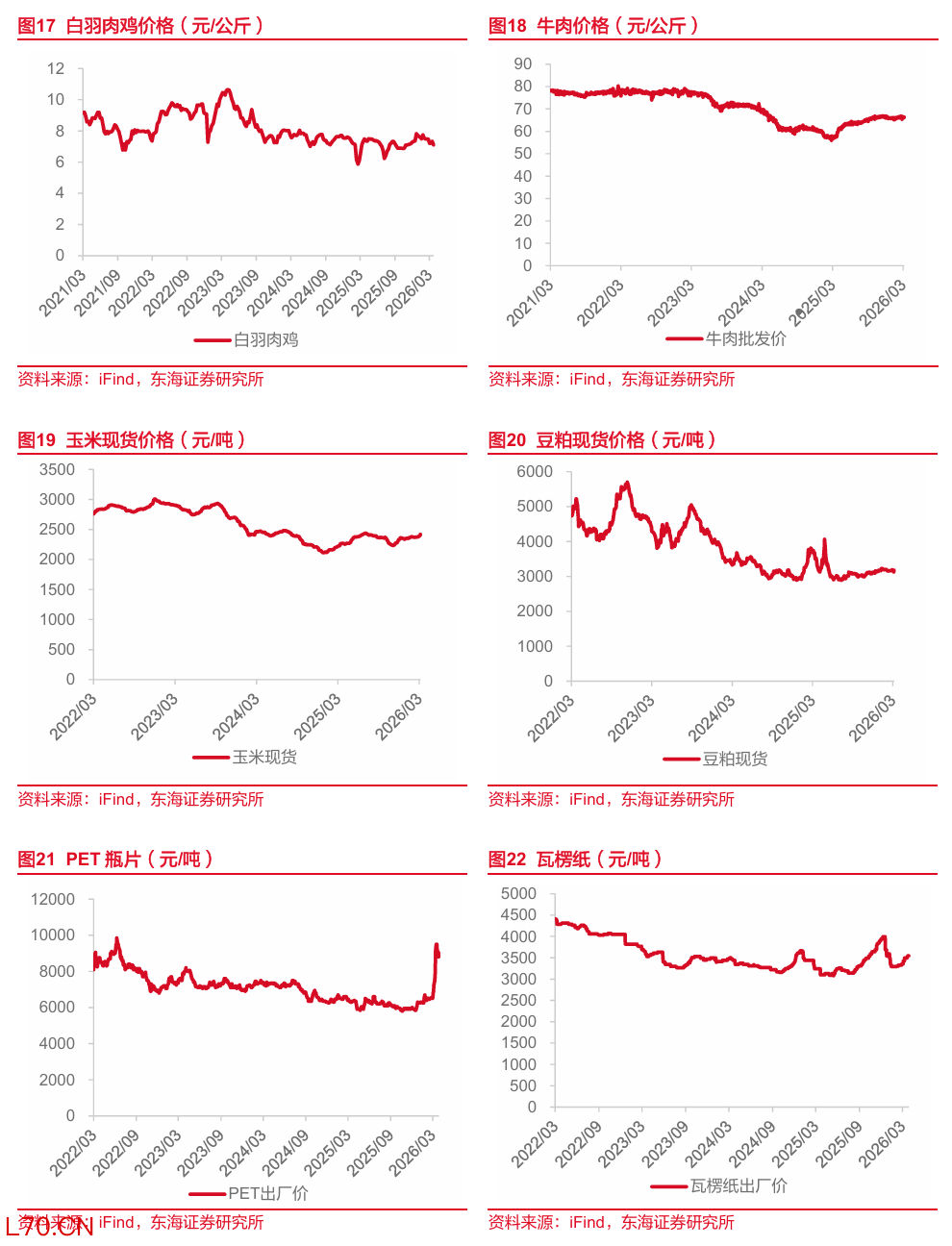

原奶价格磨底,供需格局持续改善。截至3月20日生鲜乳均价3.03元/公斤,同比-1.9%,环比0.3%。价格持续磨底,叠加牛肉价格上行,牧场产能加速去化。截至3月27日,淘汰母牛价格21.38元/公斤,同比+22.9%,环比+3.9%,牛肉价格66.1元/公斤,同比+11.1%,环比+0.05%,肉牛周期向上趋势明确。此外,乳制品及牛肉进口政策落地提振国内需求替代,利好2026年肉奶价格。

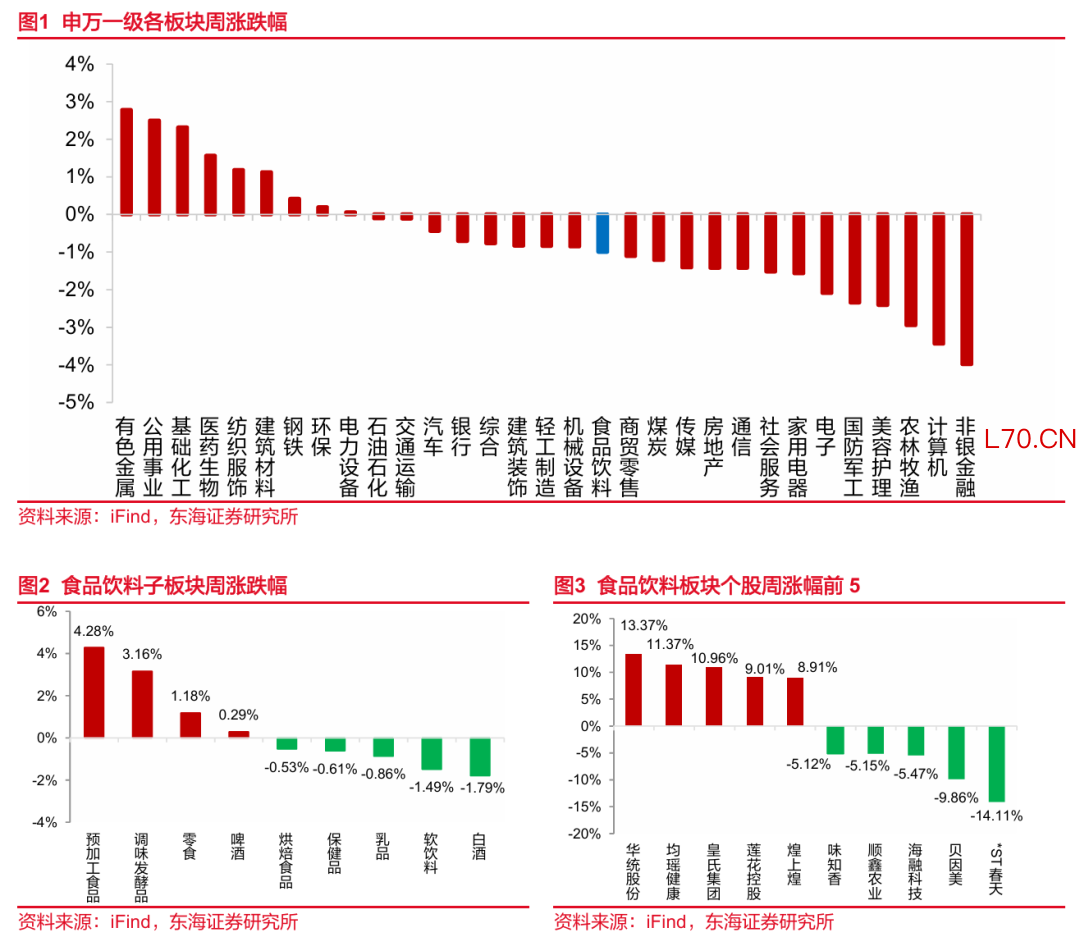

二级市场表现:子板块涨跌互现。上周食品饮料板块下跌0.99%,跑输沪深300指数0.42个百分点,食品饮料板块在31个申万一级板块中排名第18位。子板块方面,上周涨跌互现,其中预加工食品涨幅较大,上涨4.26%。个股方面,上周涨幅前五为华统股份、均瑶健康、皇氏集团(维权)、莲花控股、煌上煌,分别为13.37%、11.37%、10.96%、9.01%、8.91%。

行业动态:外卖大战“叫停”,印度啤酒商预计玻璃瓶和易拉罐或短缺。(1)经济日报发表评论员文章:外卖大战该结束了。文章指出,“外卖大战看似惠民,实则内卷。”文章认为,外卖补贴战压缩企业利润,影响就业与经济回暖。监管部门及时介入,叫停疯狂补贴,目的在于维护经济正常运行。行业应回归合理价格区间,把竞争从拼烧钱转向拼服务和创新,才能真正惠企利民。(2)印度啤酒商预计玻璃瓶和易拉罐或现短缺。由于中东冲突导致天然气短缺,玻璃瓶成本上升;同时,运输延误也影响了易拉罐制造商所需的铝进口。代表喜力、百威英博和嘉士伯的印度酿酒商协会称,如果这一趋势持续,价格上涨和供应中断将不可避免。该协会表示,目前玻璃瓶价格已上涨约20%,纸箱价格已翻倍,其他包装材料如标签和胶带的价格也同样上涨。

投资建议:在扩内需政策下,消费潜力不断释放,渠道变革引领新需求,关注行业结构性机会,一是困境反转方向:(1)餐饮供应链:CPI回升下,餐饮需求有望边际回暖,龙头公司竞争趋缓,建议关注燕京啤酒、安井食品、千味央厨。(2)乳业:商务部对欧盟的进口乳制品实施临时反补贴措施,对进口牛肉采取“国别配额及配额外加征关税”措施,肉奶周期有望共振,建议关注优然牧业、现代牧业、新乳业、伊利股份、蒙牛乳业。二是新消费方向:悦己化、健康化、质价比趋势下,关注零食、茶饮、宠物等赛道,建议关注鸣鸣很忙、万辰集团、盐津铺子;古茗、蜜雪集团;乖宝宠物、中宠股份。

风险提示:宏观经济增长不及预期;竞争加剧的影响;食品安全的影响。

// 正文 //

▌1.二级市场表现

1.1板块及个股表现

上周食品饮料板块下跌0.99%,跑输沪深300指数0.42个百分点,食品饮料板块在31个申万一级板块中排名第18位。子板块方面,上周涨跌互现,其中预加工食品涨幅较大,上涨4.26%。个股方面,上周涨幅前五为华统股份、均瑶健康、皇氏集团、莲花控股、煌上煌,分别为13.37%、11.37%、10.96%、9.01%、8.91%,跌幅前五为味知香、顺鑫农业、海融科技、贝因美(维权)、 * ST春天,分别为-5.12%、-5.15%、-5.47%、-9.86%、-14.11%。

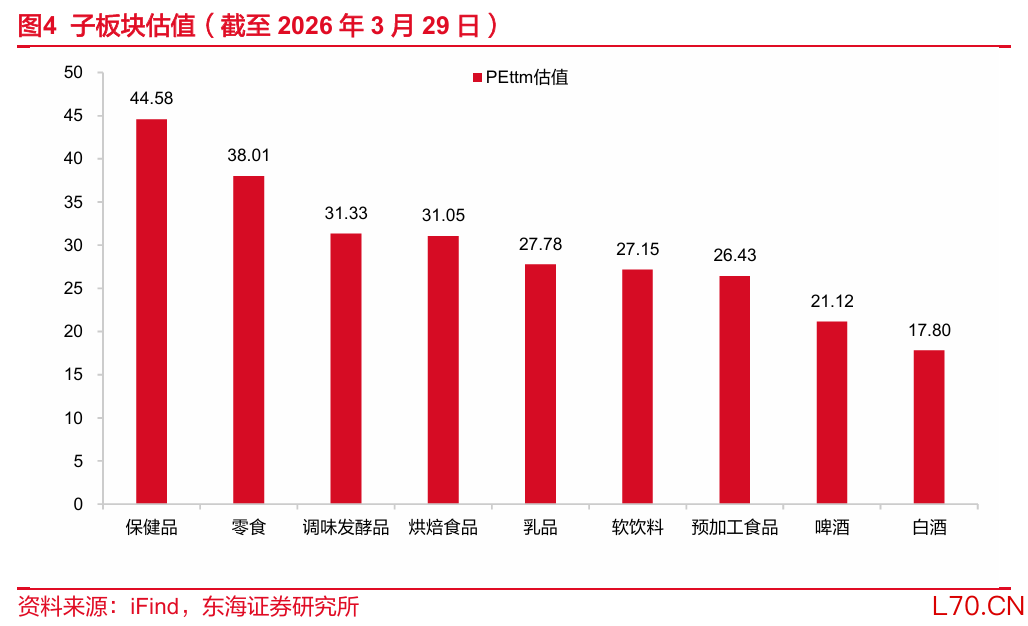

1.2估值情况

▌2.主要消费品及原材料价格

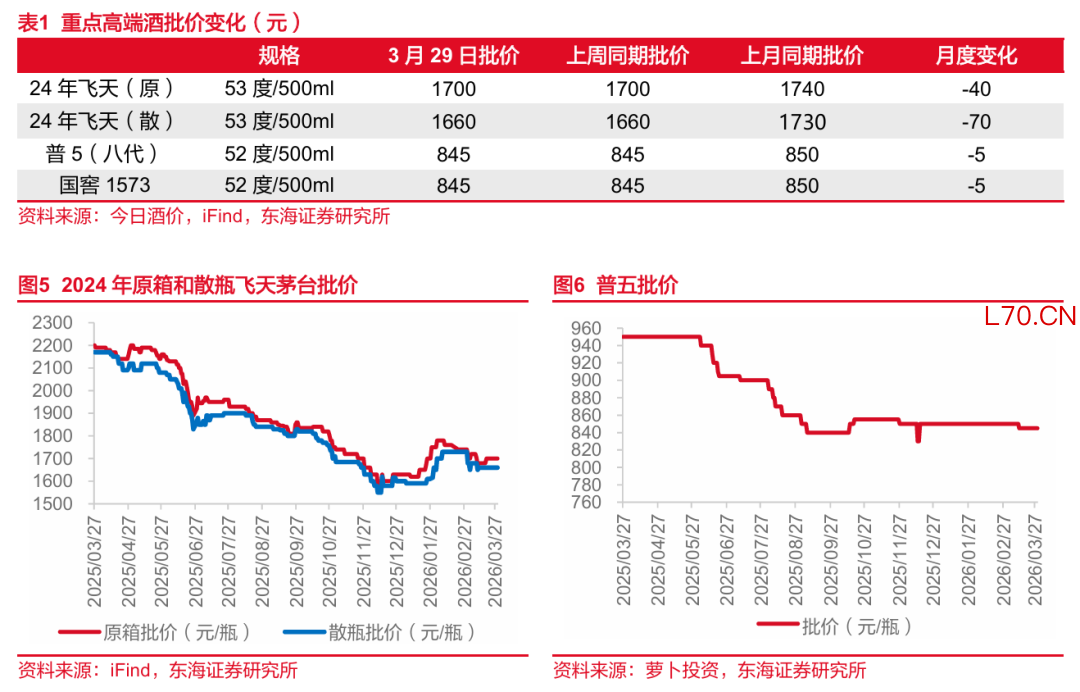

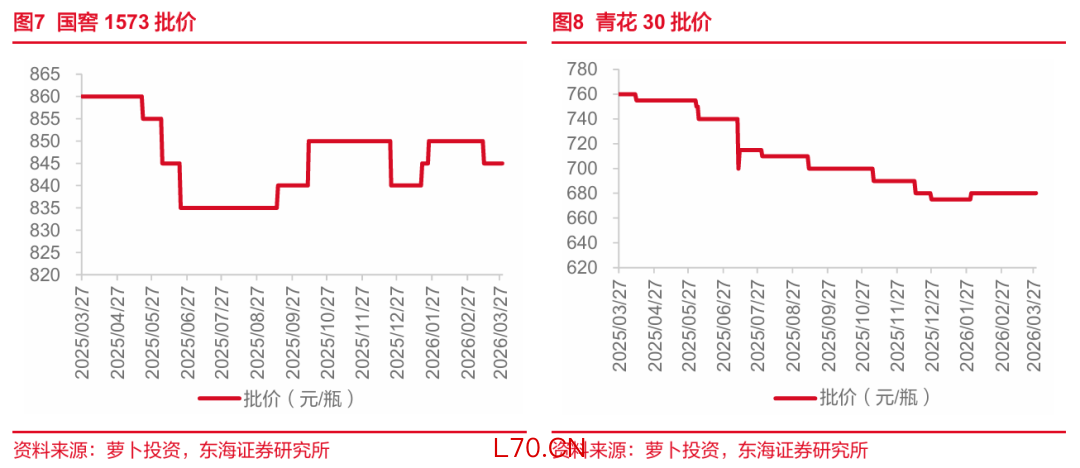

2.1白酒价格

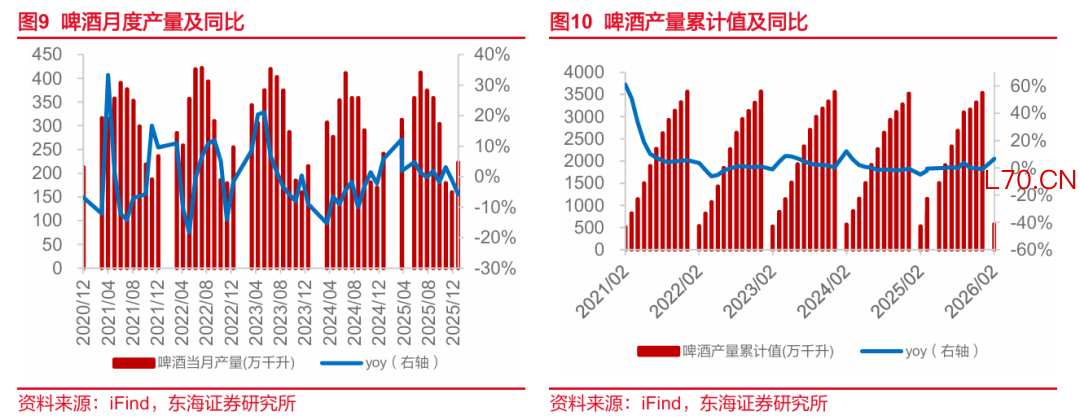

2.2啤酒数据

元股证券:ygzq.hk中国规模以上啤酒企业2025年12月产量为22.70万千升,同比-8.70%。2026年1-2月中国规模以上啤酒企业产量累计579.7万千升,同比+6.50%。

2.3上游原材料数据

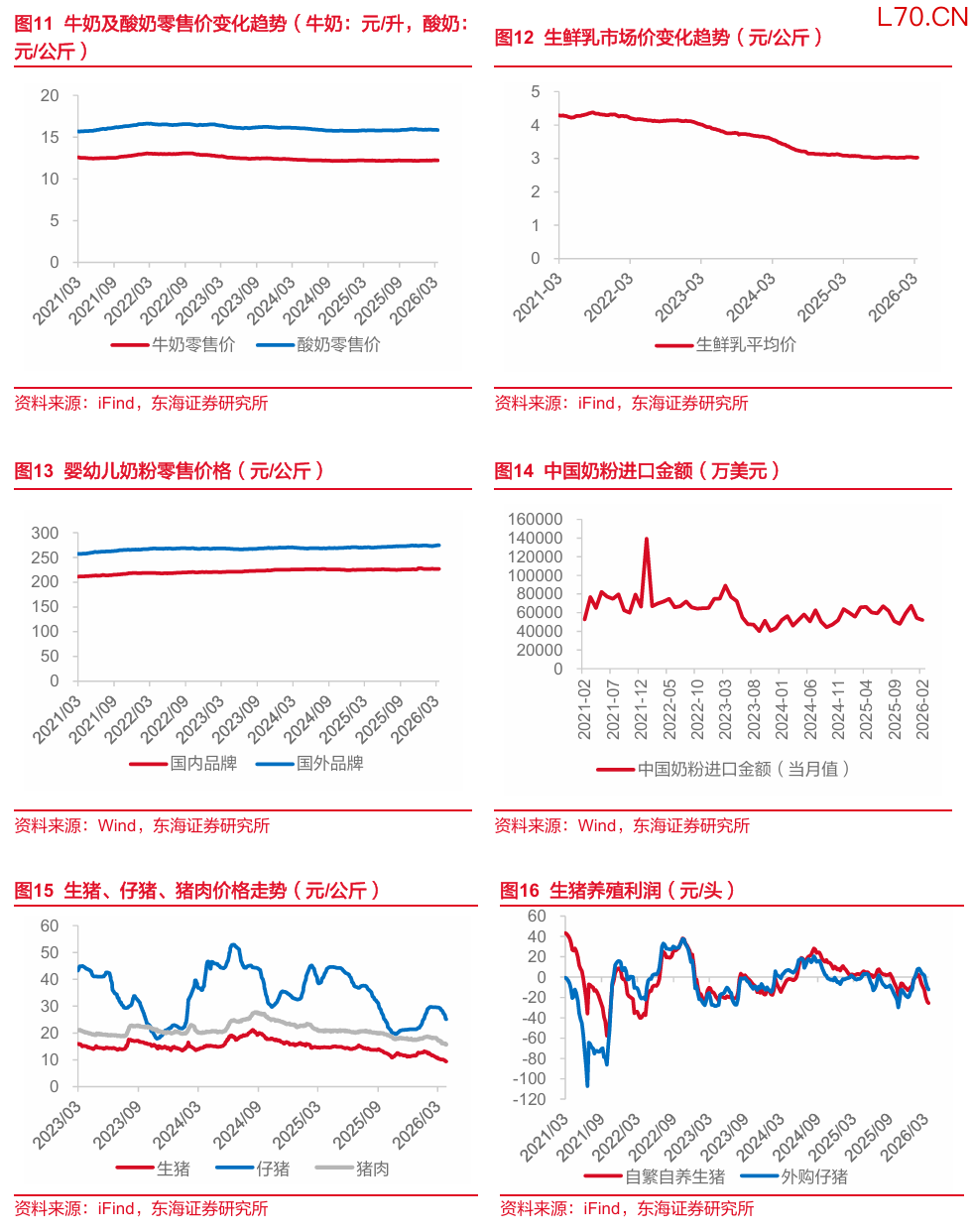

乳制品价格:截至2026年3月20日,牛奶零售价12.20元/升,周环比-0.16%,同比-0.08%;酸奶零售价15.84元/公斤,周环比-0.13%,同比+0.32%;生鲜乳3.03元/公斤,同比-1.90%;国内品牌婴幼儿奶粉零售价226.97元/公斤,国外品牌274.62元/公斤。另外2026年2月中国奶粉进口金额为52206.00万美元。

畜禽价格:截至2026年3月27日,生猪9.39元/公斤,周环比-5.15%,同比-35.92%;仔猪25.13元/公斤,周环比-7.47%,同比-42.04%;猪肉价格15.73元/公斤,周环比-1.56%,同比-24.16%;白羽肉鸡7.11元/公斤,周环比-3.00%,同比-4.95%;牛肉66.10元/公斤,周环比-0.66%,同比+11.09%。

农产品价格:截至2026年3月27日,玉米2452.75元/吨,周环比-0.08%,同比+8.33%;豆粕3310.00元/吨,周环比-2.80%,同比+3.22%。

包材价格:截至2025年3月27日,PET瓶片9000元/吨,周环比-1.10%,同比+41.73%;瓦楞纸3545元/吨,周环比+1.43%,同比+14.35%。

▌3.行业动态

经济日报:外卖大战该结束了

经济日报发表评论员文章:外卖大战该结束了。文章指出,“外卖大战看似惠民,实则内卷。”文章认为,外卖补贴战压缩企业利润,影响就业与经济回暖。监管部门及时介入,叫停疯狂补贴,目的在于维护经济正常运行。行业应回归合理价格区间,把竞争从拼烧钱转向拼服务和创新,才能真正惠企利民。

(信息来源:经济日报)

印度啤酒商预计玻璃瓶和易拉罐或现短缺

近期,由于中东冲突导致天然气短缺,玻璃瓶成本上升;同时,运输延误也影响了易拉罐制造商所需的铝进口。代表喜力、百威英博和嘉士伯的印度酿酒商协会称,如果这一趋势持续,价格上涨和供应中断将不可避免。该协会表示,目前玻璃瓶价格已上涨约20%,纸箱价格已翻倍,其他包装材料如标签和胶带的价格也同样上涨。

(信息来源:路透)

中国啤酒高端化未来5年趋势不改

华润啤酒董事会主席赵春武表示,国内啤酒的高端化趋势并未发生改变。从各家啤酒上市公司的业绩看,高端产品收入并未下降,但高端化正在进入下半场,产品结构分层上看,正在从由低到高的传统金字塔型结构变为均衡发展,这与日韩市场曾经的发展趋势相吻合。如果以日韩市场经验推测,未来5年国内啤酒高端化的势头仍将维持。虽然经济大环境有所变化,但作为低酒精度的酒精饮料,啤酒有自身独特的优势和作用,因此华润啤酒对于未来国内啤酒行业长期发展仍持谨慎乐观的态度。

(信息来源:第一财经)

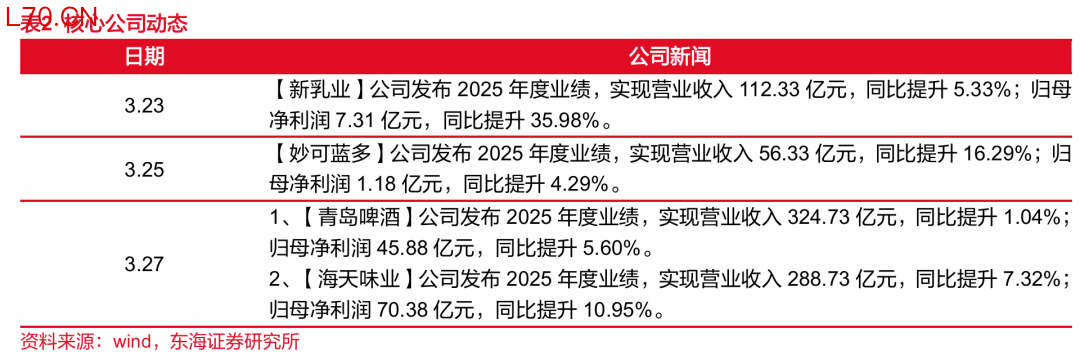

▌4.核心公司动态

▌5.风险提示

(1)宏观经济增长不及预期:消费受宏观经济发展水平影响较大,如果经济增长不及预期,将影响企业生产经营和居民收入水平,最终导致消费力减弱。

(2)竞争加剧的影响:在消费弱复苏的背景下,消费者更注重质价比,消费市场竞争愈发激烈,如果公司不能紧跟市场发展趋势,满足客户的需求变化,最终将影响业绩。

(3)食品安全的影响:食饮行业安全对公司甚至行业影响较大,如果部分公司食饮安全出现问题杠杆炒股如何开户,可能对估值及长期基本面带来影响。

证券开户专属服务提示:本文来自互联网,不代表本网站观点。