元股证券:ygzq.hk

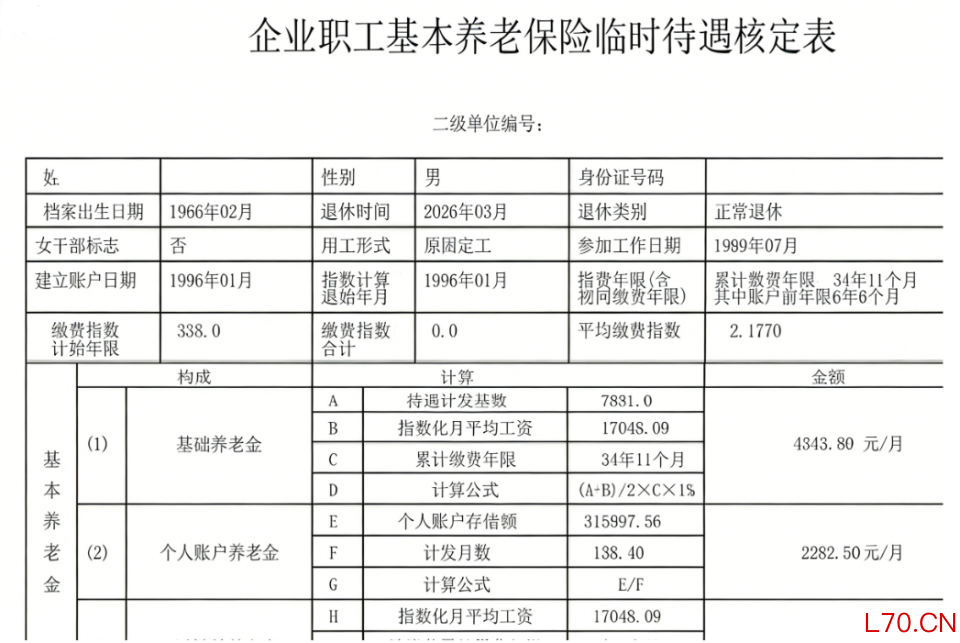

“34年工龄换8000元养老金,普通职工连零头都难拿! ” 当山东某国企高管的退休金单被晒出时,评论区炸了——基础养老金4343元、个人账户2282元、过渡性养老金1440元,加上补贴,月入8066元。 而全国企业退休职工月均养老金仅3127元,7%的人能过6000元。 这串数字背后,藏着高薪岗位才配享有的“养老金霸权”。

配资炒股高退休金的核心密码,从缴费指数开始就碾压普通人。 山东高管的缴费指数高达2.177,意味着他的工资长期是当地社平工资的2.2倍。 而普通职工多按最低档60%缴费,指数仅0.6左右。 以基础养老金公式为例:社平工资×(1+指数)/2×年限×1%。 当指数是2.177时,计算结果比0.6的指数高出近3倍。 更残酷的是,高管们常顶格按300%社平工资缴费,相当于把缴费基数拉到普通人极限的5倍。

工龄是另一道分水岭。 34.92年的缴费年限中,山东高管有6.5年“视同缴费”期,直接触发过渡性养老金。 这笔钱按“社平工资×指数×年限×1.3%”计算,仅此一项就多领1440元。 而许多私企职工因频繁跳槽,实际缴费年限不足15年,连基础养老金门槛都够不上。 更别提那22个月的中断缴费——按案例测算,这直接导致账户少积累3.5%的本金。

企业高管的“三重保险”更是降维打击。 除基本养老金外,他们往往叠加企业年金和商业保险。 某央企高管案例显示,其企业年金账户余额达80万,每月额外发放5000元。 而普通企业年金覆盖率不足6%,多数人只能靠社保“单腿走路”。 更隐秘的是住房补贴、医疗二次报销等福利,这些虽不体现在养老金账户,却实打实拉高退休收入。

地域红利让差距雪上加霜。 上海计发基数12434元,比山东的7831元高出58%。 同样缴费指数2.0,上海高管的基础养老金能多领2000元。 而经济欠发达地区的普通职工,即便按高指数缴费,也因社平工资低被锁死在“低养老金区间”。

普通人的破局点藏在细节里。 山东高管的31.59万个人账户余额,源于他24岁起就进入高薪岗位,且从未断缴。 若25岁起每月定投2000元商业养老保险,30年后账户也能逼近20万。 而“60.08岁退休”的选择更暗藏玄机——每延迟退休1年,计发月数减少,个人账户养老金立涨10%。

当电力、烟草系统退休金普遍超8000元,当90后职工面临养老金替代率跌破40%的危机,这场游戏早已写满规则: 高薪岗位决定缴费基数,稳定就业拉长年限,补充保险叠加收益。 而普通人想突围,要么挤进垄断行业,要么在35岁前卡位高成长赛道,用高薪对冲制度性差距。

当养老金成为“岗位特权”的注脚,我们是否正在用今天的职业分层,预定明天的老年分层? 那些在流水线上熬到55岁退休的工人,他们的养老金单上南京配资平台推荐,是否永远只能印着“生存”而非“生活”?

证券开户专属服务提示:本文来自互联网,不代表本网站观点。